Η περίοδος από τον Ιανουάριο έως τον Σεπτέμβριο αποτελεί κρίσιμο δείκτη για την πορεία των κρατήσεων στις βραχυχρόνιες μισθώσεις, καθώς καλύπτει τόσο τη χαμηλή όσο και την υψηλή σεζόν και αποτυπώνει τις τάσεις της αγοράς σε βάθος χρόνου. Συγκρίνοντας τα δεδομένα κρατήσεων που πραγματοποιήθηκαν το ίδιο διάστημα το 2024 και το 2025 στην ελληνική επικράτεια, οι διαχειριστές καταλυμάτων μπορούν να κατανοήσουν καλύτερα τη δυναμική της αγοράς, να αξιολογήσουν την απόδοσή τους σε σχέση με τον μέσο όρο της περιοχής και να προσαρμόσουν τη στρατηγική τους, λαμβάνοντας αποφάσεις βασισμένες σε πραγματικά δεδομένα για το πώς θα πορευτούν.

Παρά το γεγονός ότι η ελληνική αγορά αντιπροσωπεύει ένα μέρος -αν και το μεγαλύτερο- του συνολικού πελατολογίου μας, και δεδομένου ότι η Hosthub δραστηριοποιείται σε πάνω από 115 χώρες, η παρούσα συλλογή δεδομένων αποτελεί ιδιαίτερα σημαντικό δείγμα της ελληνικής αγοράς, με πολλές χιλιάδες καταλύματα, κάτι που εκτιμούμε ότι αντιστοιχεί σ’ ένα αρκετά αντιπροσωπευτικό μέρος της συνολικής αγοράς βραχυχρόνιων μισθώσεων στην Ελλάδα. Αυτή η εκτενής βάση μας επιτρέπει να παρουσιάζουμε στοιχεία με υψηλή αξιοπιστία, καθώς έχουμε πλήρη εικόνα κάθε κράτησης, ανεξαρτήτως προέλευσης ή πλατφόρμας.

Για την καλύτερη ανάγνωση και ερμηνεία των στατιστικών, θα προτείναμε να επικεντρωθείς στην τάση ή στην πορεία που αυτά παρουσιάζουν και όχι στους απόλυτους αριθμούς. Αξίζει να σημειωθεί επίσης ότι οι μέσες τιμές ανά βραδιά σε περιοχές όπως οι Κυκλάδες, η Κρήτη και το Ιόνιο είναι ψηλές γιατί σε αυτές συμπεριλαμβάνονται και οι πολυτελείς βίλες που υπάρχουν στο πελατολόγιό μας.

Με δεδομένο το επαρκές δείγμα σε πολλές περιοχές της Ελλάδας, πραγματοποιήσαμε στατιστική ανάλυση για το διάστημα 01/01/2025 – 30/09/2025, εστιάζοντας στις παρακάτω περιοχές. Επιπλέον, στην παρούσα ανάλυση θα παρουσιάσουμε και τα ποσοστά που καταλαμβάνουν οι κρατήσεις μέσω των μεγάλων OTAs, δίνοντας μια ολοκληρωμένη εικόνα για τη διανομή της αγοράς ανά πλατφόρμα και την επίδρασή της στις τάσεις τιμών και πληρότητας.

| 2024 | 2025 | Ποσοστό διαφοράς | |

| Ποσοστό πληρότητας: | 34.28% | 35.02% | +2.16% |

| Μέση τιμή ανά βραδιά: | 102.74€ | 100.90€ | -1.79% |

| 2024 | 2025 | Ποσοστό διαφοράς | |

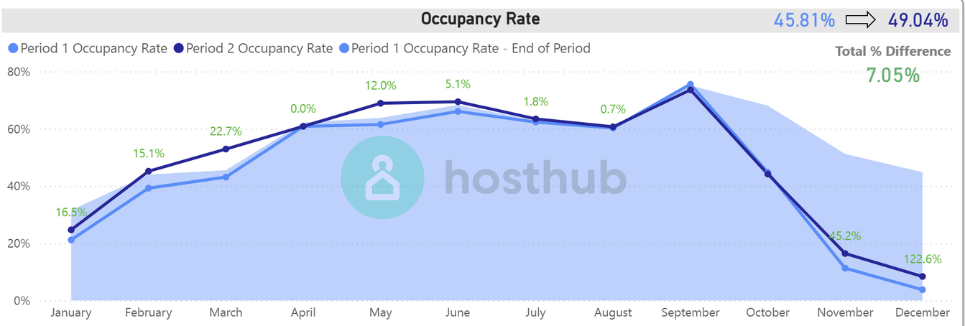

| Ποσοστό πληρότητας: | 45.81% | 49.04% | +7.05% |

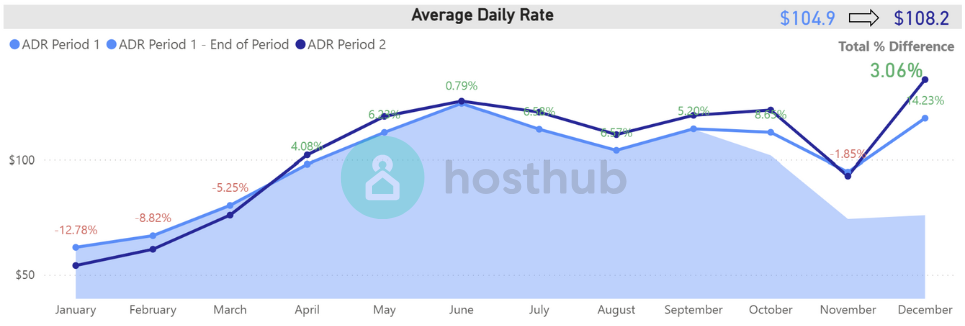

| Μέση τιμή ανά βραδιά: | 89.40€ | 91.95€ | +2.85% |

| 2024 | 2025 | Ποσοστό διαφοράς | |

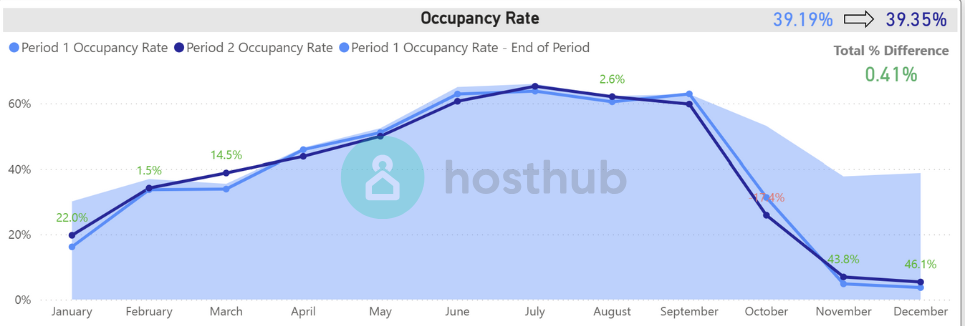

| Ποσοστό πληρότητας: | 39.19% | 39.35% | +0.41% |

| Μέση τιμή ανά βραδιά: | 102.45€ | 101.46€ | -0.97% |

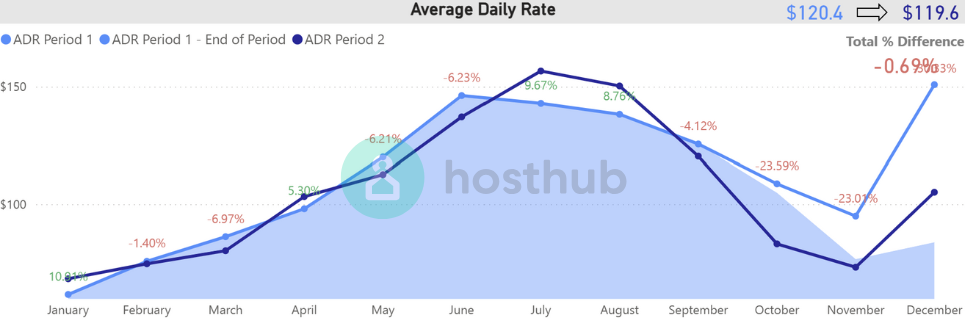

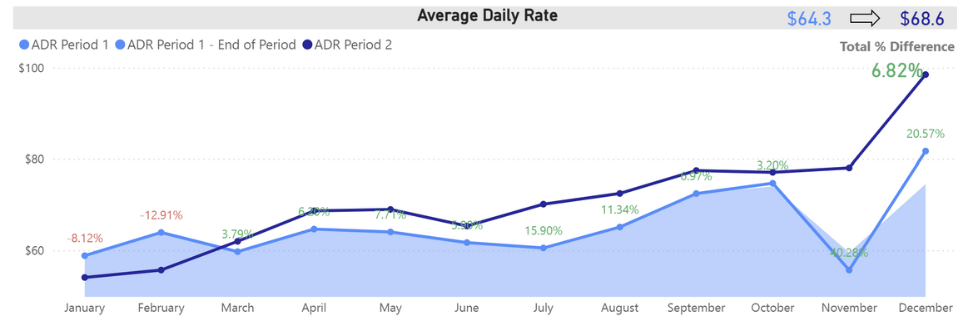

| 2024 | 2025 | Ποσοστό διαφοράς | |

| Ποσοστό πληρότητας: | 47.60% | 46.04% | -3.28% |

| Μέση τιμή ανά βραδιά: | 64.30€ | 68.60€ | +6.82% |

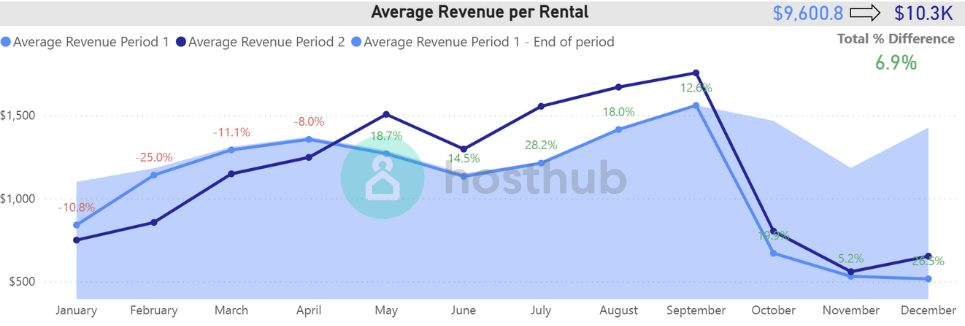

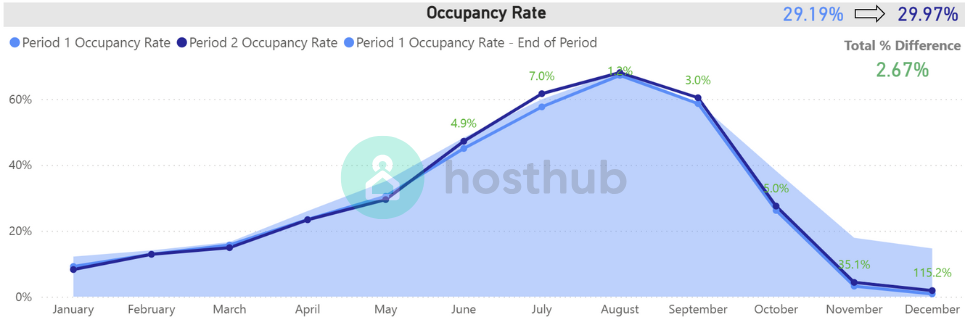

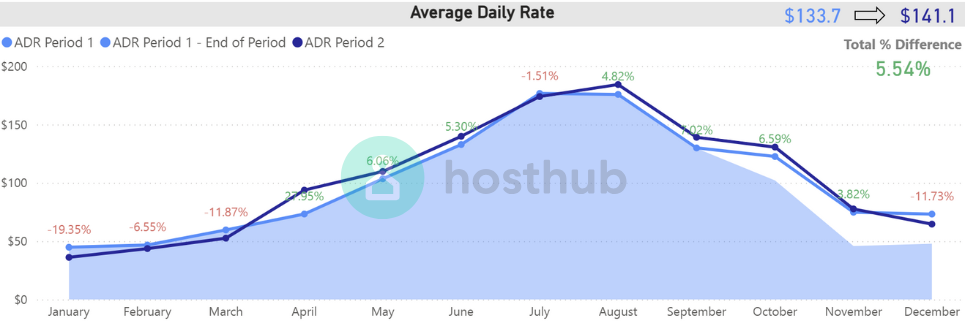

| 2024 | 2025 | Ποσοστό διαφοράς | |

| Ποσοστό πληρότητας: | 29.19% | 29.97% | +2.67% |

| Μέση τιμή ανά βραδιά: | 114.05€ | 120.30€ | +5.48% |

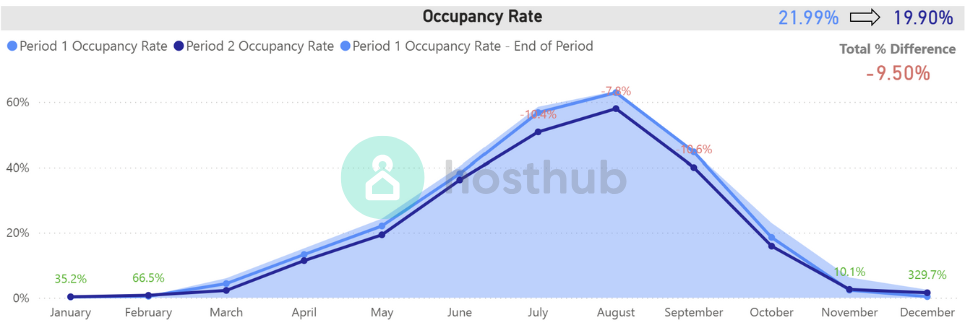

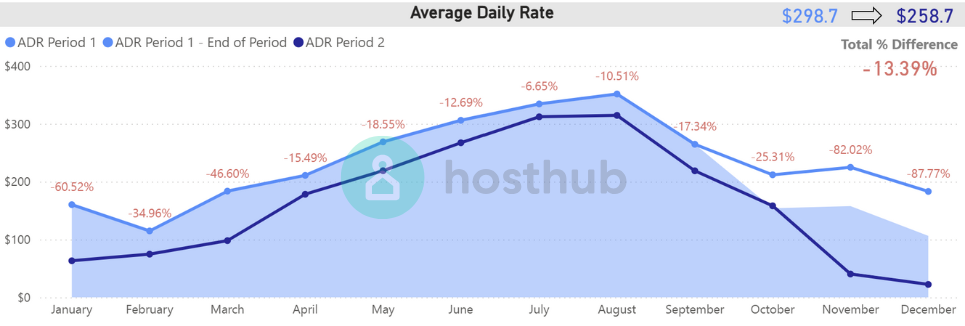

| 2024 | 2025 | Ποσοστό διαφοράς | |

| Ποσοστό πληρότητας: | 21.99% | 19.90% | -09.50% |

| Μέση τιμή ανά βραδιά: | 254.10€ | 220.50€ | -13.23% |

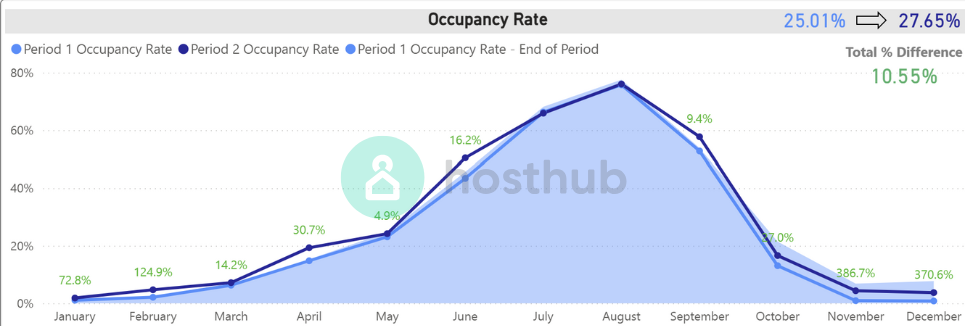

| 2024 | 2025 | Ποσοστό διαφοράς | |

| Ποσοστό πληρότητας: | 25.01% | 27.65% | +10.55% |

| Μέση τιμή ανά βραδιά: | 153.80€ | 157.70€ | +2.54% |

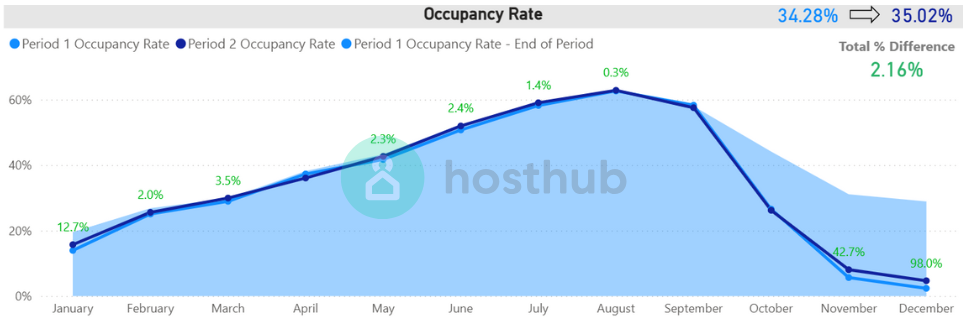

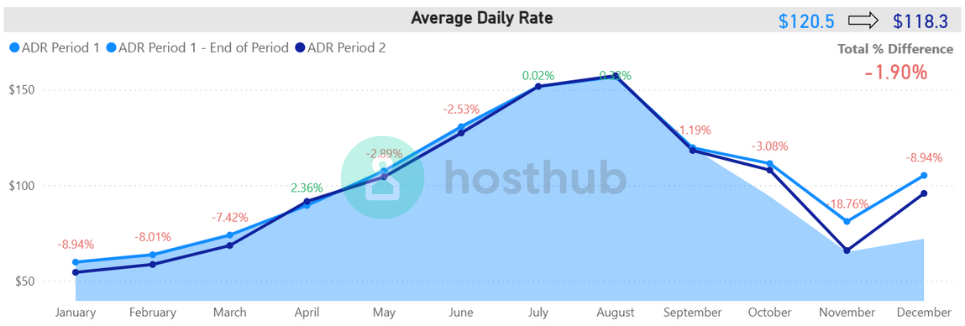

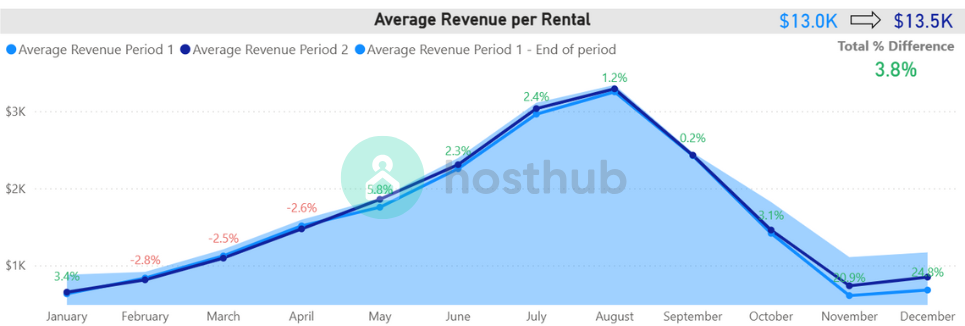

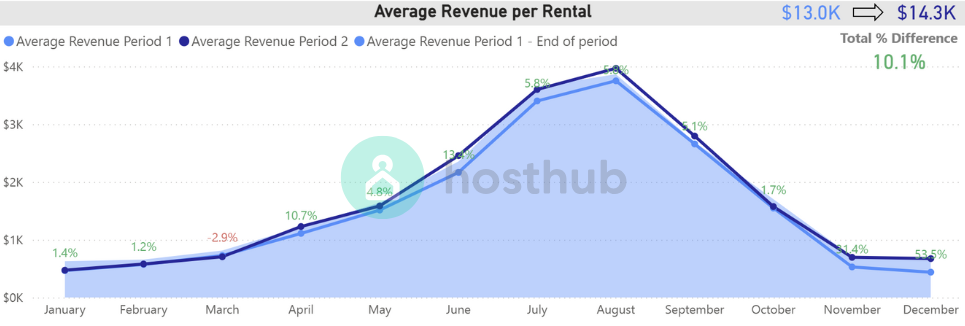

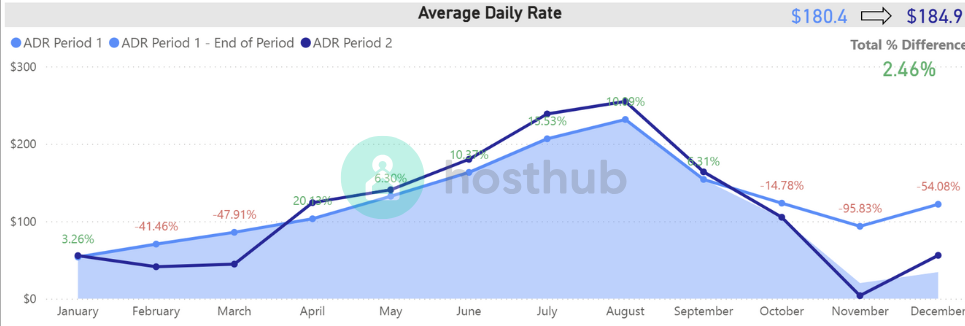

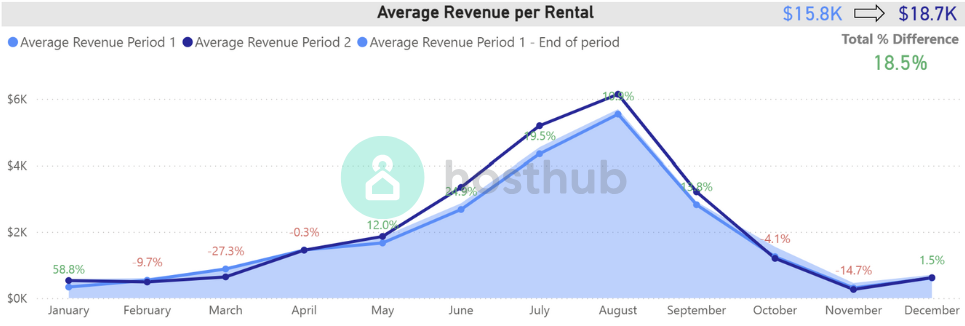

Πώς διαβάζονται τα γραφήματα

Για κάθε περιοχή έχουμε 3 γραφήματα:

- OR – Occupancy Rate (Ποσοστό πληρότητας)

Τι ποσοστό των βραδιών κάθε μήνα ήταν κλεισμένο κατά μέσο όρο ανά κατάλυμα. - ADR – Average Daily Rate (Μέση τιμή ανά βραδιά)

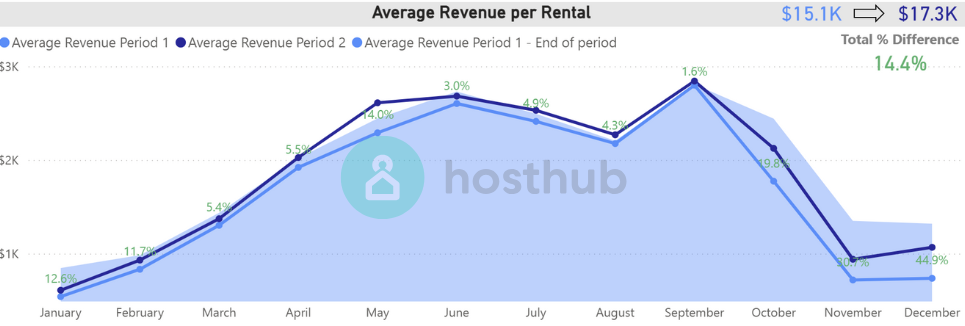

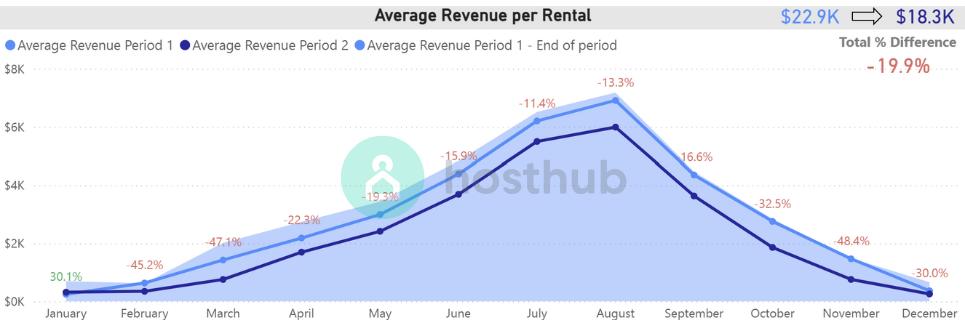

Αυτό είναι πολύ απλά το μέσο έσοδο ανά βραδιά και ανά κατάλυμα, για κλεισμένες βραδιές (booked nights). - ARR – Average Revenue per Rental (Μέσο μηνιαίο έσοδο ανά κατάλυμα)

Το μέσο μηνιαίο έσοδο ανά κατάλυμα παίρνει το μέσο ετήσιο έσοδο όλων των καταλυμάτων της κάθε περιοχής και το σπάει ανά μήνα.

Κάθε γράφημα έχει 2 γραμμές και μια χρωματισμένη περιοχή (area):

- Μπλε γραμμή: Μας δείχνει τι γνωρίζουμε ως τώρα για το 2025

- Γαλάζια γραμμή: Μας δείχνει τι γνωρίζαμε ως την ίδια μέρα πέρσι, για το 2024

- Γαλάζια περιοχή: Μας δείχνει που έκλεισε τελικά το 2024

Η αποτύπωση αυτή λέγεται Pacing Report και μας βοηθά να καταλάβουμε τι να περιμένουμε για το υπόλοιπο 2025, έχοντας συνολική εικόνα του 2024 και σύγκριση παρόμοιων περιόδων και για τις 2 χρονιές.

Σύνολο επικράτειας

Στο σύνολο της ελληνικής επικράτειας φαίνεται πως το 2025 έφερε σημαντική βελτίωση στο ποσοστό πληρότητας, με αύξηση 2.16%, ενώ η μέση τιμή ανά βραδιά παρουσιάσε πανελλαδικά μια πτώση κατά 1.90%.

Κέντρο Αθήνας

Το ποσοστό πληρότητας στο κέντρο της Αθήνας παρουσίασε αύξηση 7.05% σε σχέση με το αντίστοιχο διάστημα του 2024, φτάνοντας το 49,04%. Η μέση τιμή ανά βραδιά σημείωσε επίσης άνοδο 2.85%, φτάνοντας τα 91,95€.

Αυτά τα στοιχεία υποδηλώνουν μια σταθερή και υγιή ανάκαμψη της αγοράς, με αυξημένη ζήτηση χωρίς σημαντικές πιέσεις στις τιμές. Σε αντίθεση με την περσινή χρονιά, όπου οι διαχειριστές είχαν υψηλότερες προσδοκίες για άνοδο της μέσης τιμής, φέτος η αύξηση των τιμών είναι πιο σταθερή και οργανική, αντανακλώντας μια ώριμη αγορά που προσελκύει επισκέπτες καθ’όλη την χρονιά. Η τάση αυτή υπογραμμίζει τη σημασία της στρατηγικής τιμολόγησης και της διαχείρισης διαθεσιμότητας, καθώς η αύξηση της πληρότητας συνδυάζεται με την ομαλή εξέλιξη των τιμών, προσφέροντας βέλτιστη απόδοση στους διαχειριστές καταλυμάτων.

Νότια προάστια Αθήνας

Στα Νότια Προάστια παρατηρούμε μια σταθερότητα στην πληρότητα και στις τιμές, κάτι που υποδηλώνει μια ώριμη αγορά, καθώς η ζήτηση διατηρείται σε σταθερά επίπεδα παρά τις αναπτυξιακές προοπτικές της περιοχής. Σε αντίθεση με προηγούμενες χρονιές, όπου η Αθηναϊκή Ριβιέρα παρουσίαζε εκρηκτική ανάπτυξη, φέτος εντοπίζεται μια σταθεροποίηση, πιθανώς λόγω ωριμότητας της αγοράς και προσαρμογής των τιμών από τους διαχειριστές. Η τάση αυτή επισημαίνει την ανάγκη για στρατηγική διαφοροποίηση του προϊόντος και τιμολόγησης, ώστε να διατηρηθεί η ανταγωνιστικότητα και η πληρότητα στα υψηλά επίπεδα που έχει ήδη φτάσει.

Θεσσαλονίκη

Η εικόνα στη Θεσσαλονική δείχνει μια σταθερή αλλά διαφοροποιημένη αγορά: η μικρή πτώση στην πληρότητα συνδυάζεται με αύξηση των τιμών, κάτι που μπορεί να αντανακλά μια στρατηγική τιμολόγησης από τους διαχειριστές που επιδιώκουν υψηλότερα έσοδα ανά κράτηση, παράλληλα με σταθερή ζήτηση. Επίσης, η Θεσσαλονίκη συνεχίζει να εμφανίζει χαμηλές εποχικές διακυμάνσεις σε σύγκριση με άλλες περιοχές, γεγονός που την καθιστά μια ασφαλή αγορά για επενδύσεις στις βραχυχρόνιες μισθώσεις, με έμφαση στη βελτιστοποίηση της τιμής και της διαθεσιμότητας καθ’ όλη τη διάρκεια του έτους.

Κρήτη

Τα ποσοστά στην Κρήτη αναδεικνύουν μια αγορά σε σταθερά ανοδική ανάπτυξη, όπου η αύξηση της μέσης τιμής συνδυάζεται με ήπια άνοδο στην πληρότητα. Η τάση αυτή υπογραμμίζει ότι οι διαχειριστές καταλυμάτων αξιοποιούν στρατηγικές τιμολόγησης που ισορροπούν πληρότητα και έσοδα, σε μια περιοχή όπου η τουριστική περίοδος συνεχώς επεκτείνεται, προσφέροντας ευκαιρίες για μεγιστοποίηση της απόδοσης καθ’ όλη τη διάρκεια της χρονιάς.

Κυκλάδες

Η πτώση που παρατηρείται στις Κυκλάδες αντανακλά συγκυριακές προκλήσεις, μεταξύ των οποίων η μεταβλητότητα στη ζήτηση και το υψηλό κόστος λειτουργίας των καταλυμάτων, ενώ η πρόσφατη σεισμική δραστηριότητα στη Σαντορίνη φαίνεται να έχει επηρεάσει την εμπιστοσύνη των επισκεπτών, συμβάλλοντας στην πτώση των κρατήσεων και στη μείωση των τιμών. Η τάση αυτή δείχνει ότι οι διαχειριστές πρέπει να προσαρμόσουν την τιμολόγηση για να διατηρήσουν κίνηση στον κυκλαδίτικο τουρισμό, όπως επίσης και ότι χρειάζεται στρατηγική ενίσχυσης της περιοχής και επικοινωνία ασφάλειας.

Ιόνιο

Τα νησία του Ιουνιού συνεχίζουν να παρουσιάζουν δυναμική ανάπτυξη, καθώς παρατηρούμε ότι η αυξημένη ζήτηση συνδυάζεται με ήπια αύξηση τιμών, διατηρώντας ισορροπία μεταξύ πληρότητας και εσόδων ανά κατάλυμα. Η τάση αυτή δείχνει ότι η περιοχή παραμένει ελκυστικός προορισμός, με ισορροπημένη προσέγγιση στην τιμολόγηση, όπου οι διαχειριστές καταλυμάτων καταφέρνουν να αυξήσουν τα έσοδα χωρίς να επηρεάζουν αρνητικά την πληρότητα.

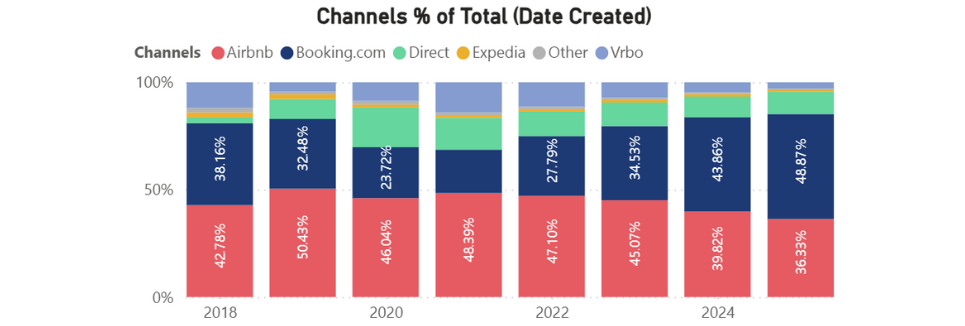

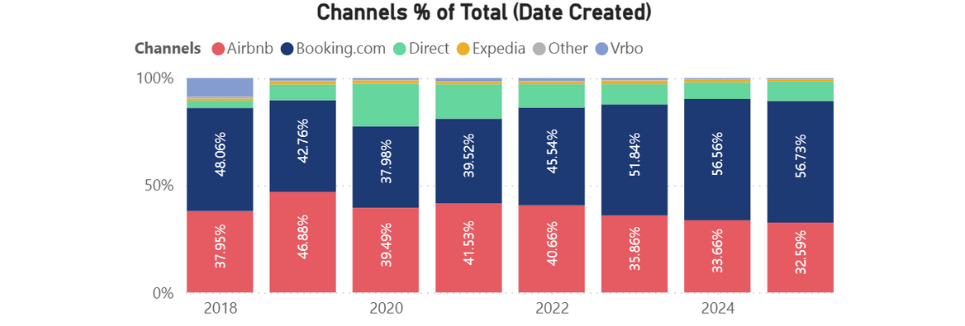

Η μάχη των OTAs

Τα τελευταία χρόνια, τα δεδομένα δείχνουν μια σαφή τάση: η Booking συνεχίζει να μεγαλώνει το μερίδιό της στην αγορά, μια εξέλιξη που παρατηρείται τόσο παγκοσμίως όσο και στην ελληνική αγορά.

Παγκόσμια αγορά

Από το 2018 έως το 2024, η Booking ανέβηκε από 38.16% σε 48.87%, ενώ η Airbnb υποχώρησε από το 42.78% στο 36.33%. Αυτή η μετατόπιση δείχνει μια σημαντική αναδιάταξη της αγοράς στον χώρο των βραχυχρόνιων μισθώσεων.

Ελληνική αγορά

Στην Ελλάδα, η τάση αυτή είναι ακόμα πιο έντονη. Η Booking εκτοξεύτηκε από το 48.06% στο 56.73%, ενώ η Airbnb υποχώρησε από το 37.95% στο 32.59%.

Από τα δεδομένα και τις κινήσεις της Booking, διαφαινόνται μερικές τάσεις που συνδέονται με την ανάπτυξη του μεριδίου αγοράς της:

1. Προσαρμοσμένες προσφορές και επιβράβευση

- Εκπτώσεις για κρατήσεις μέσω κινητού

- Πρόγραμμα επιβράβευσης με ειδικές εκπτώσεις για μέλη (genius πρόγραμμα)

- Επιλογές για χαμηλότερες τιμές σε επιλεγμένα καταλύματα

Αυτές οι πρακτικές βοηθούν τους χρήστες να βρουν την καλύτερη τιμή για τις ανάγκες τους.

2. Ολοκληρωμένη εμπειρία ταξιδιού

Η Booking διευκολύνει τον επισκέπτη να οργανώσει όλο το ταξίδι μέσα από την πλατφόρμα της:

- Κρατήσεις πτήσεων

- Μεταφορές και airport transfers

- Δραστηριότητες και tours στον προορισμό

3. Τακτικές άμεσης απόφασης

Χρησιμοποιεί τεχνικές που δημιουργούν αίσθηση επείγοντος και περιορισμένης διαθεσιμότητας , όπως ενημερώσεις για διαθέσιμα δωμάτια και πρόσφατες κρατήσεις, ώστε οι χρήστες να ολοκληρώνουν τις επιλογές τους πιο γρήγορα.

Το come-back των direct bookings

Τέλος, μεγάλο ενδιαφέρον παρουσιάζει η σταθεροποίηση και η ανάκαμψη των direct bookings.

Οι διαχειριστές που επενδύουν σε: ιστότοπο και online παρουσία, email marketing campaigns, τακτικές επαναλαμβανόμενων κρατήσεων και social media engagement, βλέπουν ότι οι επισκέπτες τους εκτιμούν την απευθείας επαφή, τις καλύτερες τιμές και την εξατομικευμένη εξυπηρέτηση.

Η αγορά των βραχυχρόνιων μισθώσεων αλλάζει συνεχώς. Η Booking κερδίζει έδαφος με στρατηγική προωθήσεων, cross-selling και ψυχολογικό marketing, αλλά η ανάκαμψη των direct bookings δείχνει ότι δημιουργείται μεγάλος χώρος για ιδιοκτήτες που θέλουν να χτίσουν το δικό τους brand και να αυξήσουν τις απευθείας κρατήσεις τους.

Κατανοώντας αυτές τις τάσεις, σε συνδυασμό με τα στατιστικά πληρότητας και μέσων τιμών, οι διαχειριστές καταλυμάτων μπορούν να μεγιστοποιήσουν τα έσοδά τους, δημιουργώντας μια βιώσιμη και δυνατή παρουσία στον χώρο των βραχυχρόνιων μισθώσεων.